Rebalancing – Das richtige Gleichgewicht im Portfolio finden

Durch Rebalancing können Anleger Ihr Portfolio auf die angestrebte Assetallokation zurücksetzen, die ihren Anforderungen und Zielen sowie ihrem Risikoprofil entspricht. Die richtige Rebalancing-Strategie hängt von zwei Faktoren ab, die sich gegenseitig beeinflussen: den Kosten¹, die sie für eine Gewichtungsanpassung zahlen müssen, und den Abweichungen von der Zielstruktur ihres Portfolios, die sie in Kauf zu nehmen bereit sind. In der aktuellen Studie “Portfolio Rebalancing: Tradeoffs and Decisions” (auf Englisch) haben die Analysten von Dimensional anhand von Daten der letzten 40 Jahre zahlreiche Rebalancing-Strategien untersucht. Die Ergebnisse der Studie sprechen dafür, dass Anleger sich bei einer Rebalancing-Entscheidung nicht am Kalender, sondern an der Zusammensetzung ihres Portfolios orientieren sollten.

Optionen und Zielkonflikte

Beim Rebalancing besteht ein Zielkonflikt zwischen möglichst geringen Abweichungen von der Zielallokation und möglichst geringen Kosten für eine Gewichtungsanpassung. Wer sein Portfolio häufig umschichtet, bleibt wahrscheinlich näher an seiner strategischen Assetallokation, muss für den Portfolioumschlag aber auch mehr bezahlen. Durch seltenere Anpassungen sinken die Kosten, dafür kann die Abweichung von der Zielstruktur wachsen.

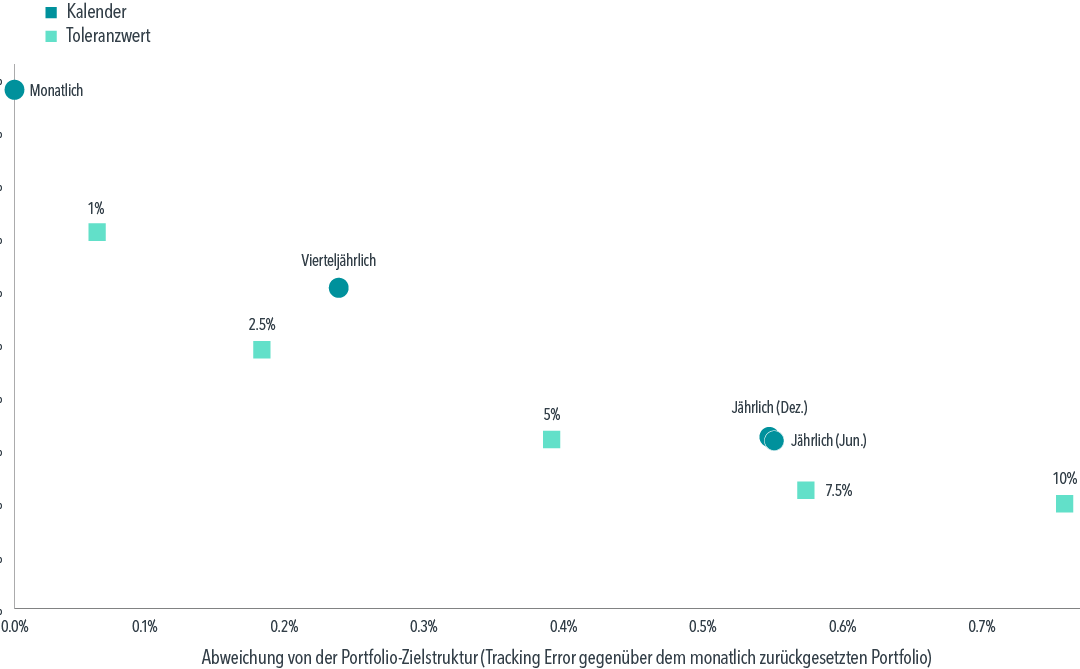

Die Abbildung veranschaulicht diesen Zielkonflikt: Für ein US-Portfolio mit einer Aktien-/Anleihenallokation von 60 zu 40 fällt der Portfolioumschlag – ein Näherungswert für Rebalancing-Kosten – bei vierteljährlichen Gewichtungsanpassungen etwa doppelt so hoch aus wie bei jährlichen Anpassungen (Zeitraum: 1979 bis 2019). Die höheren Kosten hatten jedoch auch eine deutlich geringere Abweichung von der 60/40-Zielallokation zur Folge, die im Vergleich zu einer jährlichen Anpassung der Portfoliostruktur weniger als halb so groß war. Abbildung 1 zeigt auch, dass kalenderbasierte Rebalancingstrategien zwar bequem, aber tendenziell weniger effizient sind: Der Portfolioumschlag für einen bestimmten Tracking Error steigt im Vergleich zu einer Gewichtungsanpassung mit Toleranzwerten, und vice versa. In unserer Studie erläutern wir, wie Anleger mit mehrstufigen Strategien und unterschiedlichen Toleranzwerten innerhalb und zwischen Assetklassen noch bessere Ergebnisse erzielen können.

Verschiedene Rebalancing-Strategien für ein US-Portfolio (60% Aktien, 40% Anleihen), Januar 1979 bis Dezember 2019

Wir haben überprüft, wie sich Rebalancing-Entscheidungen auf die kurzfristige Wertentwicklung eines Portfolios auswirken. Dabei haben wir festgestellt, dass selteneres Rebalancing den Maximum Drawdown nicht unbedingt erhöht, wohl aber das Risiko erheblicher kurzfristiger Renditeabweichungen gegenüber der Zielallokation. Unsere Analyse zeigt auch, dass die Tracking Error-Bandbreite der verschiedenen Rebalancing-Strategien mit steigender Aktienquote zunimmt; Anleger mit einem hohen Aktienanteil, die größere Abweichungen von ihrer Zielallokation vermeiden wollen, sollten ihre Rebalancing-Strategie daher besonders sorgfältig auswählen.

Bei der Wahl zwischen einer integrierten Anlagelösung und einem Mehrkomponenten-Portfolio sollten Anleger auf die Rebalancing-Kosten achten: Aufgrund der zahlreichen Einzelpositionen können diese bei Letzterem deutlich höher ausfallen, wobei die Differenz der erwarteten Renditen gegenüber einem ähnlichen, aber integrierten Portfolio gering ist.

Darüber hinaus haben wir in unserer Analyse keine Belege für die These gefunden, dass Rebalancing-Entscheidungen die erwarteten Renditen verlässlich erhöhen können. Die Renditeunterschiede zwischen den verschiedenen Rebalancing-Strategien ergeben sich meist aus Abweichungen von der ursprünglichen Zielstruktur (engl. style drift). Beispielsweise reduziert eine häufigere Neugewichtung tendenziell die Rendite, da durch die Zurücksetzung des Portfolios der Anteil der Assetklasse mit höheren erwarteten Renditen sinkt. Das bedeutet jedoch nicht, dass ein größerer Anteil dieser renditestärkeren Assetklasse angemessen ist; wäre dem so, sollte bereits ihr Anteil an der Zielallokation entsprechend größer sein. Auch Datenrauschen kann sich auf die tatsächlichen Ergebnisse diverser Rebalancing-Strategien auswirken. Bei der Wahl einer Strategie sollten sich Anleger daher nicht ausschließlich an historischen Renditedaten orientieren.

Eine allgemeingültige Lösung gibt es nicht. In unserer Studie stellen wir lediglich ein Modell vor, mit dem Anleger die richtige Balance zwischen möglichst niedrigen Rebalancing-Kosten und einer zielgenaueren Assetallokation finden und so das Marktpotenzial besser ausschöpfen können.

Die Highlights zum Thema Rebalancing finden Sie auch in einem aktuellen Webcast (auf Englisch).

¹Rebalancing-Kosten können sowohl expliziter als auch impliziter Natur sein. Selbst in einem Marktumfeld, in dem viele börsengehandelte Fonds (ETFs) ohne Transaktionsgebühren gehandelt werden, kann das Rebalancing aufgrund von ETF-Spreads, Steuern und Überwachungskosten kostspielig werden.