Zum Inhalt wechseln

Zum Inhalt wechseln

Haben Sie sich eigentlich schon einmal gefragt, wie Rendite entsteht? Viele Anleger investieren, ohne die Antworten auf diese Frage zu kennen. Ist es nicht Sinn einer jeden Investition, das vorher definierte Ziel mit einer hinreichenden Rendite zu erreichen? Wenn Sie als Anleger nicht wissen, woher die Renditen kommen, wenn Sie nicht wissen, wie Renditen entstehen, wenn Sie nicht wissen, welche Dimensionen zu höheren zu erwartenden Renditen führen, wenn Sie nicht wissen, welche Renditen Sie für das einzugehende Risiko erwarten können, wie wollen Sie dann sinnvoll, entspannt und erfolgreich investieren?

Bevor Sie weiterlesen: Hand auf´s Herz: Welche Faktoren kennen Sie, die wir zuverlässig als eine Quelle von Renditen bezeichnen können? Welche Faktoren kennen Sie, die zuverlässig zu höheren zu erwartenden Renditen führen?

Dimensionen höher zu erwartender Renditen

Nach jahrzehntelanger Forschung zu den Fragen “Wie entstehen Renditen?” und “Worin begründen sich Renditeunterschiede?”, ist die wissenschaftliche Forschung zu der Erkenntnis gelangt, dass bestimmte beobachtbare Merkmale eines Marktpreises (Aktien, Anleihen) erklären, warum sich dieser auf eine bestimmte Weise entwickelt.

Einige dieser Merkmale sind für Investoren hilfreich, da sie langfristig zuverlässig sind und genutzt werden können, um höhere Renditen zu erzielen. Wir bezeichnen diese speziellen Merkmale “Dimensionen höher zu erwartender Renditen”. Andere Merkmale hingegen führen nicht zu höheren Renditen. Dennoch halten sie sich trotz gegensätzlicher Erkenntnisse der wissenschaftlichen Forschung im Bewusstsein der Anleger, insbesondere in der Fraktion der sog. “aktiven” Fondsmanager.

Wir definieren eine Dimension als Faktor, der Renditeunterschiede erklärt, über längere Zeiträume und für alle Märkte gültig ist, und kosteneffizient in diversifizierten Portfolios genutzt werden kann. Wenn diese Vorgaben erfüllt sind bedeutet dies für uns, dass die historischen Daten der Dimension auch zukünftig aussagekräftig sein werden. Durch wissenschaftliche Analysen der Finanzmärkte in den letzten 50 Jahren hat die finanzwissenschaftliche Forschung ein tiefes Verständnis für jene Dimensionen gewonnen, die zu höheren erwarteten Renditen führen. MSI schließt sich diesen Erkenntnissen an und wir haben eine Anlagestrategie entwickelt, der Sie vertrauen und langfristig treu bleiben können.

Viele dieser Erkenntnisse können einfach zusammengefasst werden.

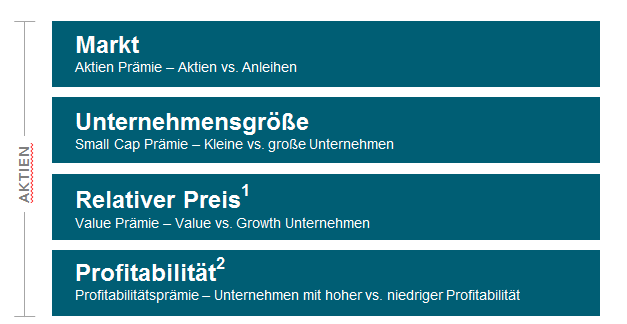

Zunächst einmal haben Aktien höhere erwartete Renditen als Anleihen. Die relative Wertentwicklung von Aktien ist hauptsächlich abhängig von der Unternehmensgröße (klein im Vergleich zu groß), ihrem relativen Preis (Value im Vergleich zu Growth)¹ und der Profitabilität² (höhere Profitabilität im Vergleich zu niedrigerer Profitabilität). Bei der Preisfindung nutzen Finanzmärkte unterschiedliche Diskontsätze, um die zugrunde liegenden Risiken zu berücksichtigen. Unternehmensgröße, relativer Preis und Profitabilität sind Variablen – oder Dimensionen –, die es ermöglichen, diese Unterschiede zu erkennen.

Bei Anleihen bestimmen hauptsächlich zwei Dimensionen die relative Wertentwicklung: Laufzeit und Bonität. Anleihen mit längerer Laufzeit reagieren auf unerwartete Änderungen der Zinssätze empfindlicher als solche mit kürzerer Laufzeit. Anleihen mit niedrigerer Bonität haben ein höheres Ausfallrisiko als solche mit höherer Bonität.

Diese Ideen stützen sich auf jahrzehntelange akademische Forschungen, die in mehreren Fällen durch die Verleihung des Nobelpreises gewürdigt wurde. Unser Anlageausschuss hat sich mit vielen dieser bedeutenden Erkenntnisse, auf welche in diesem Beitrag Bezug genommen wird, auseinandergesetzt.

Der deutlichste Beweis für die Existenz dieser Dimensionen erwarteter Renditen liegt in der Marktentwicklung. Die nachfolgenden Abbildungen verdeutlichen, wie sich die verschiedenen Marktkomponenten im Laufe der Zeit entwickelt haben.

¹ Der relative Preis wird durch das Kurs-Buchwert-Verhältnis bestimmt. Value Aktien sind Aktien mit niedrigen Kurs-Buchwert-Verhältnissen. Growth Aktien sind Aktien mit hohen Kurs-Buchwert-Verhältnissen. Growth beinhaltet in etwa die obersten 30% aller Wertpapiere pro Land oder Region per Kurs-Buchwert-Verhältnis und Value in etwa die niedrigsten 30%. Gewichtungen per Quartalsende.

² Profitabilität ist ein Maß für die aktuelle Ertragskraft, die man aus Informationen über die Aufwands- und Ertragsrechnung einzelner Firmen ableiten kann.

Monatliches Wertwachstum (1€), 1975 – 2017

Dimensionen der erwarteten Renditen bei Aktien

Dimensionen der erwarteten Renditen bei Anleihen

Durch die unterschiedliche Gewichtung der verschiedenen Aktien- oder Anleihendimensionen können Investoren das Gesamtrenditeprofil des Portfolios anpassen und so einfacher eine Strategie finden, die ihre Investmentziele unterstützt.

Risiken vermeiden durch Balance der Anlageklassen

Erfolgreiches Investieren bedeutet nicht nur, sich auf die Dimensionen zu konzentrieren, die zu höheren erwarteten Renditen führen, sondern auch jene Risiken zu vermeiden, welche die Wertentwicklung unnötig beeinträchtigen.

Um zu bestimmen, wie wichtig dabei die Portfoliostruktur ist, haben drei der führenden US-amerikanischen Anlageexperten, Gary P. Brinson, L. Randolph Hood und Gilbert L. Beebower, eine Studie durchgeführt. Dabei wurde die Auswirkung von bestimmten Faktoren auf die Schwankungsbreite der Wertentwicklung von Portfolios gemessen. Sie untersuchten die Ergebnisse von 91 betrieblichen Pensionsfonds über einen Zeitraum von zehn Jahren.

Die Ergebnisse zeigten, dass im Durchschnitt ca. 94% der Renditeänderungen durch die langfristige, strategische Assetallokation erklärt werden. Die restlichen 6% sind der Einzeltitelauswahl (4%) sowie dem Markttiming (2%) zuzuordnen.[1] Obwohl die Einzeltitelauswahl und das Markttiming 6% der Renditeschwankungen erklärten, war ihr Gesamtbeitrag zur Wertentwicklung eines Portfolios dennoch negativ.

Wie stark die Performance eines Fonds schwankt, hängt also wesentlich von der Balance der Anlageklassen ab. Anstatt auf Spekulationen oder kommerzielle Indizes zu setzen, entwicklt MSI für Sie Strategien, die auf dieser und weiteren akademischen Finanzmarktforschungen basieren.

[1]Gary P. Brinson, L. Randolph Hood und Gilbert L. Beebower. 1986. „Determinants of Portfolio Performance .” Financial Analysts Journal: Juli/August.

Michael Schiffer Invest

Honorarberatung

Forsthaus

Vorderriß 7

D-83661 Lenggries

Tel. +49 (0)8045-2335492

Mobil +49 (0)160 94844549

E-Mail: info@michael-schiffer.de

Michael Schiffer Invest

Honorarberatung

Forsthaus

Vorderriß 7

D-83661 Lenggries

Tel. +49 (0)8045-2335492

Mobil +49 (0)160 94844549

E-Mail: info@michael-schiffer.de